2018年中国K12在线教育行业研究报告

| 来源:教育品牌网

1.K12教育行业是一个CR4不足5%的千亿刚需市场,K12在线教育有望提升市场集中度。但长期来看,K12在线教育行业的市场格局将呈多头林立状,天然屏蔽“有你没我”的互联网残酷战争。

2.2013-2016年,中国K12在线教育行业市场规模增长率基本保持在30%以上,2017年攀升至51.8%,市场规模达298.7亿元,成为规模化变现元年。

3.自上世纪90年代开始萌芽,其产品形态经历图文、视频、直播几代变迁,目前带来的*大价值增量是师资更优、体验更标准化。在线体验质量的提升和效果的可控性将是下一步待解难题。

4.盈利困难和优质在线资源不足是K12在线教育行业*明显的两个问题。模仿线下思维,采用直播方式收取课时费是现阶段*成熟的商业模式。目前部分头部企业已开始加深与线下的合作,未来续费率将逐渐成为核心运营指标。

5.在线直播领域正在进行模式探索,在线一对一、在线小班课与双师课堂备受关注。根据线下市场的经验,未来线上市场也将以小班课为主流,同时并存多种模式。

发展背景:千亿刚需市场中的一颗明珠

本报告研究对象界定

“K12”又名“K-12”,全称为“Kindergarten to 12”,意指美国教育体系中的幼儿园到十二年级,在中国通常指小学到高中学段。在中高考升学环境下,中国K12线下教育市场主要提供民办学校、课外辅导和托管服务,到了线上则供应品类和方式都有所丰富。近两年,K12在线教育行业表现亮眼,相比体量庞大的K12线下教育市场可谓新生牛犊,值得关注。本报告研究K12民办教育市场中的在线辅导、在线实用英语、在线志愿咨询、教育信息化软件等领域。

K12线下课外辅导:千亿刚需下瓶颈明显

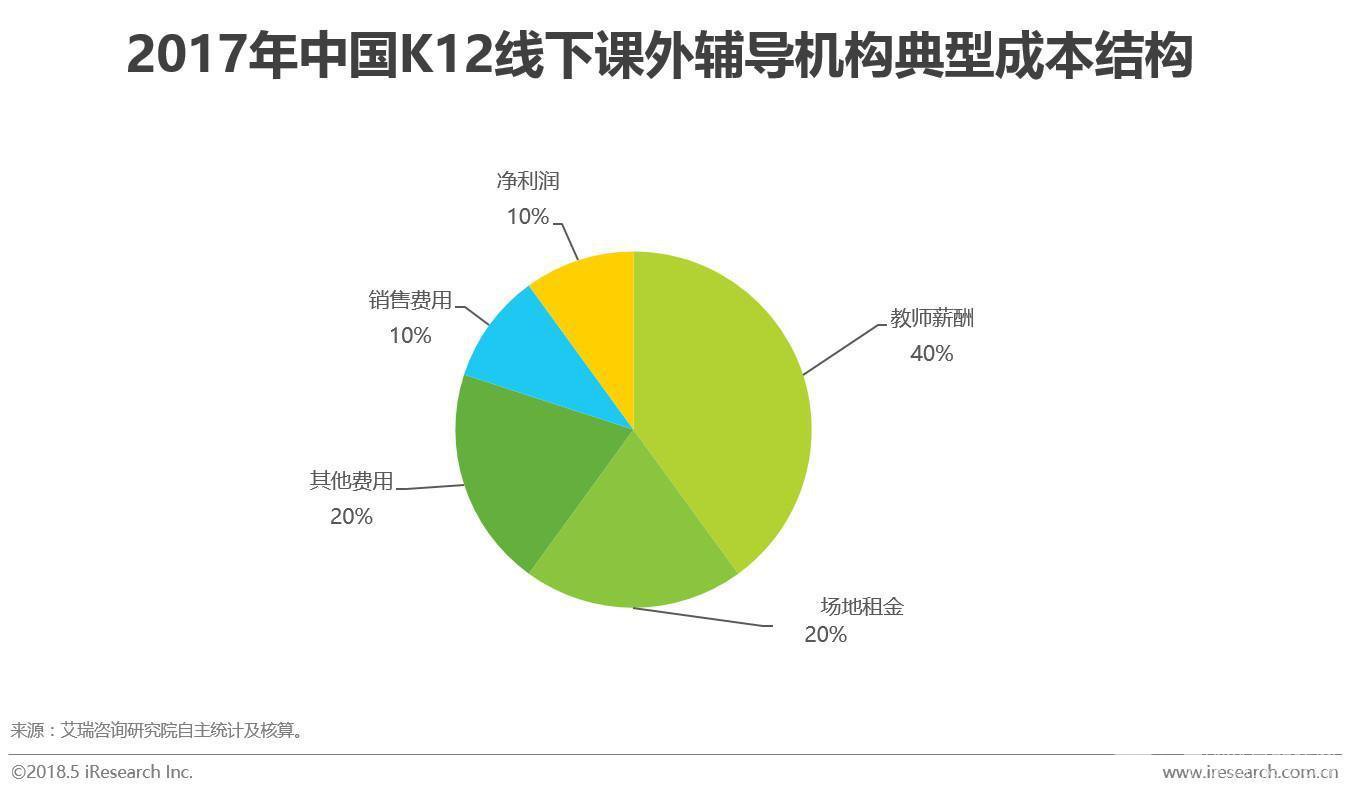

传统K12课外辅导业务必须具备两个基本要素:有老师、有场地,一个典型线下机构的教师薪酬和场地租金要耗费掉60%左右的营收。线下场地有限的辐射半径及利用时间、优质师资漫长的培养周期阻碍了机构的快速扩张,而我国高考由各省命题、中考由各市命题、教材分版发行的制度又给大量小作坊提供了根本性的生存土壤。

线下市场天花板有限:

1)全国性品牌难以下沉:2017财年,新东方855个学习中心、好未来507个学习中心分别有90.8%和99.8%都集中在一二线城市,难以下沉到被地头蛇和众多小机构把控且人才短缺的中小城市;

2)区域性龙头只能在本地深耕,北京的高思教育、陕西的龙门教育、河南的大山教育、山东的大智教育、江苏的佳一教育、广东的明师教育等各自耕耘一亩三分地;

3)相比于广告、游戏等行业,这个行业的营收水平普遍不高,双巨头2017年财年K12业务营收在60-70亿元级别,精锐、学大等小巨头在20亿元级别,区域性龙头则在7000万-4亿元级别。由此形成的市场格局极度分散,CR4<5%。

在线化拉开K12教育行业整合大幕:发展更快、创新机会更多

在线教育给了这个传统行业更大的想象空间。新东方、好未来、VIPKID可谓是中国教培行业的三块门匾,他们分别成立于1993年、2003年和2013年,十年一代,代代提速。从成立到年营收超过35亿元,新东方用了18年,好未来用了13年,而VIPKID仅用了4年。除去居民消费水平显著提高的影响之外,如此迭代要归功于互联网、新兴技术和资本对教育品牌规模效应的放大作用。

K12线下市场的商业模式无非是收取课时费,但在线上,产业链正在重组。如在线平台搭建、在线工具研发、在线内容研发、营销/管理类SaaS供应、人工智能技术落地、师资招聘和培训等,几乎每一个细分赛道都刚刚开始起跑。K12在线教育市场将孕育出更多几十亿营收规模的大机构,进而提升市场集中度。

在线化拉开K12教育行业升级大幕:师资更优、体验更标准化

我国教师资源分布呈金字塔形,越是高水平的老师数量越少,而且越集聚在发达城市,中小城市对优质师资的渴求十分强烈。1991年,有名校名师资源的101远程教育网诞生,带起了一股名校网校潮,受当时网络条件的限制,学生只能通过网络获取一些文字、图片形式的片段化教育资料。进入2008年以后,K12课外辅导需求开始大幅增长,录播视频形式出现,学生得以观看到完整的课程内容,但内容粗糙、管理服务不完善,导致学习效果不理想。直到2013年,伴随着带宽扩容、4G网络和智能终端的普及,巨头进入、资本进入,正式意义上的在线教育元年才到来,从业者纷纷探索多个赛道,K12在线教育的服务和产品逐渐开始标准化。2016年下半年开始至今,行业开始摸索如何在线上实现比线下更个性化的体验和更好的效果,如果能解决这两大难题,K12在线教育市场将迸发出远比线下市场更强劲的生命力。

发展现状:高速增长与白热化竞争并存

市场规模及增速

自2012年以来,中国K12在线教育行业的市场规模基本保持30%以上的高增长,即使在2015年降至21.4%后也能够快速反弹,在2017年攀升至51.8%的新高位,相应的市场规模达到298.7亿元。艾瑞分析认为,2017年市场规模高增长的原因主要是一对一直播授课的火热——一对一直播授课清晰的盈利模式让部分企业从2015年、2016年的营收困难迈向了规模化营收阶段。

而在2018年、2019年,直播授课仍将作为企业营收的主要贡献者,带动其他尚未清晰的盈利模型建立起来并得到验证,这一行业的市场规模仍将保持40%以上的增长率,直到2020年开始有所趋缓。

商业模式

目前,K12在线教育行业的商业模式主要有课时费、内容费、电商抽成费、系统授权费、平台佣金、广告费等形式,其中课时费是*主要的形式,主要包括录播课时费和直播课时费。收取课时费之所以可行,是因为它沿用了线下市场的思维:用户为效果付费。

从教育的角度来看,传统线下教育具备许多能够助力效果实现的优点:

1)老师和学生都被固定在教室里,师生面对面,学生天然具有学习的仪式感,不易脱离场景;

2)师生互动方式多样,包括语言、图文影像、眼神表情、肢体动作等,学生可进行全身反应;

3)班课学生之间可互相竞争和学习。

而在线上场景中,这些元素的冲击力被弱化,学习效果存在很大的不确定性,加之线上产品还比较初级,家长依赖线下经验、不愿尝试新模式实属正常。随着时间的推移,当这个行业的家长主体逐渐从75后、80后变成85后、90后,用户对优质在线内容的付费意愿提升,预计内容收费的占比会迎来增长。而课时费的占比将有所下降。

在线直播领域:融资竞争白热化

2017年全年,K12在线教育行业投融资热区集中在在线培训领域,其中在线少儿英语培训领域投融资笔数占35.9%,在线学科辅导占28.2%,合计64.1%。其余份额被工具类(17.9%)、测评类(12.8%)、K12知识付费类(2.6%)、高考自主招生类(2.6%)瓜分。市场需求大、刚需属性强、政策限制少、盈利模式简单清晰,成为在线培训受追捧的原因。尤其是在线少儿英语培训领域,相比于在线学科辅导来说,政策限制更少、用户需求更标准化、师资配备(外教)与线下差异更大,导致融资热度迅速升温,带动了在线学科辅导领域的融资热潮,也点燃了资本对整个K12在线教育行业的信心。

在线直播领域:模式之争你追我赶

许多研究表明,中小企业是创新的主要源泉。带宽网络、云服务等在线直播技术取得突破性进展之后,K12在线培训行业涌现出大量中小企业。在线一对一、在线小班、在线大班等纯在线模式*先出现,随着线上流量红利消失、线上体验粗糙等问题的出现,以双师课堂为代表的线上线下结合模式也逐渐浮出水面。除了To B还是To C、纯在线还是混合在线、一对一还是班课等方向问题之外,老师是固定排课还是随机分配、教材是引进权威还是自主研发、定价及配套服务是便宜大众还是高端小众等更多分叉口一一出现在企业面前,由此演化出众多细分领域。而中小企业的实力又决定了他们难以迅速扩张占领市场,从而形成了千帆竞发的局面。

整个K12在线教育:优质资源仍需沉淀,盈利难题依然存在

在快速增长的背后,K12在线教育行业出现了一系列问题,对从业者来说,*令人望而却步的问题是增收不增利;对用户来说,优质师资和内容不足、教学体验和效果差强人意等问题始终没有解决。2017年,企业倒闭、名师出走、流量虚高、被指涉黄、明星代言战、电话营销战等媒体爆料频频出现。混乱产生的根源是行业准入门槛低,但对核心资源的要求程度高。这是新兴行业快速增长下的必然现象。

未来趋势:一场关于体验和效果的硬仗

用户结构正在改变,旧思维需及时更新

K12在线教育行业的用户群体正在悄然发生变化。

1)家长:新一代80后、90后家长受教育程度高,重视孩子的教育问题。尤其是目前的小学家长高学历者更多——1999年我国大学扩招开始,当年中国普通本专科招生数同比猛增47.4%,持续近10年的扩招输出的这批人在2005-2014年间陆续生子,成为如今小学教育行业的优质家长用户。随着时间的推移,他们还将陆续成为初、高中教育行业的优质用户。因此如今面向小学生的在线直播如火如荼,若干年后面向初高中生的在线直播也将迎来用户红利。

2)学生:2018年起,K12在线教育行业的学生用户已全部变成00后,相比于80后和90后,他们的网络消费意愿更强,消费偏好更独特,对个人体验更重视。因此如今被怀疑“走不通”的商业模式在未来皆有可能,由直播课程支撑起来的单一变现体系将逐步向多元化发展。其他非直播类产品的变现很有可能*先从小学产品开始。

在线直播领域班型之争逐渐明朗,*终以小班课为主流班型

目前,在线少儿英语赛道纷纷开辟在线小班课业务,学科辅导赛道则稍滞后于在线少儿英语,仍以一对一模式*热。从线下市场的主流班型演变轨迹来看,大班课*先成为主流,一对一后来居上,后又被小班课赶超,至今小班课都占据着主流地位。“大班——一对一——小班”的路径不是偶然,它背后有着深刻的演变逻辑,线上市场也将遵循这一规律,*终形成以为小班课为主、多种教学模式并存、分别服务于不同人群和教学目标的格局。

这三种教学模式要想顺利从线下迁移到线上,大班课需要额外解决网络带宽的技术问题,一对一需要额外解决师资供应的人力问题,而小班课需要额外解决线上组班和授课的教研问题。小班课从线下迁移到线上的难度*高,因此问世*晚,但未来前景十分可期。

下一步需攻克在线体验和效果难题

互联网给K12教育行业带来的价值体现在师资共享、效率提升、体验优化和结果清晰4个方面。目前K12在线教育在师资和效率方面已具备了超越线下市场的能力,但在体验和结果方面仍面临和线下市场一样的难题。体验粗糙:在线化仅能做到让用户快速获取资料和信息,但如何保证师生互动的顺畅、调动同伴学习的氛围、调动学习积极性、维持学习动力等问题还在探索中,如在线小班、双师课堂等都是探索方向。结果随机:不论线上还是线下,对“结果”产生机制的研究都不够深入,目前在线市场涌现的诸多概念和模式,如自适应、人工智能等都在试图解构这一问题。只有翻过了这两座大山,K12在线教育相比于线下才能真正显现优势。当然,线上线下不是对立的,未来的K12领域的学习将混合进行,这就需要线上线下都能具备好的体验和效果,并能实现顺畅的对接。

展开全部