新东方VS好未来:教育双巨头八年战投版图

| 来源:教育品牌网

抗周期的教育行业成资本风口,双巨头新东方和好未来如何做战略投资?

在探讨战略投资之前,我们需要先来看看教育行业的投资特性。

想象一下,2011年初,有一家接近1万员工的英语培训公司,它的营收在27.6亿人民币(同比增速40%),净利润5.7亿,销售毛利率60%,PE是44倍,PB是7倍,PS是8倍,你会重仓这家公司的股票吗?

同样的时间点,另一家2300人的数学培训公司,营收在7.3亿元(同比增速60%),净利润1.6亿,销售毛利率50%,PE是43倍,PB是5.5倍,PS是8倍。与上一家公司相比,你会把资金更多的投放在这家公司身上吗?

那时刚刚度过2008年金融危机,金融、汽车、高端消费类股票的跌幅记忆犹新,抗周期的教育成为不二之选。中国幼年人口下滑的隐忧还远,随着独生子女政策和激烈的升学、留学竞争,这两家公司的品类——英语和数学,都是教育中的**。

以上两支股票就是教育行业的双巨头——新东方和好未来。错过这两支股票的教育领域投资者可能会后悔,但持有它们也需要很大的耐心,因为这两家公司在*二年、*三年和*四年都表现平平,好未来更是挣扎在股价低谷,这两支股票400%和2000%的涨幅是从2015年末才开始的。

虽然教育领域投资存在一些劣势,比如市场分散、玩法传统、重资产、投资回报期长等,但教育也有刚需、抗周期、现金流稳定等优点,这些在下行的经济环境中尤为重要,这也是近几年教育投资变热的核心原因。

现金流稳定使新东方和好未来都有足够的资金做战略投资,他们*早的投资案例可以追溯到2010-2011年。36氪根据Wind、Bloomberg和工商资料数据统计,至今新东方有65起投资案例,好未来有121起。

比起腾讯、阿里等互联网巨头发散的投资边界,新东方和好未来更加专注,他们的投资要么针对各个教育垂直赛道,要么在教育产业链上下游布局,或者是应用于教育场景的直播、人工智能、大数据等技术项目,紧紧围绕教育本身。

教育行业的投资特性

2014年,J.P.Morgan将针对教育行业研究报告的标题取为“Smarter kids are a luxury”(聪明的孩子是一种**品),这篇报告预测了随着中国人均收入的增加,和独生子女政策带来的影响,将令家庭教育支出飙升。2014年和2015年,亦是好未来、新东方启动大规模投资热潮的起始。

教育是一个“支离破碎”的服务行业,行业龙头所具有的规模优势远不及互联网行业,就如同没有出现全球理发巨头或是全科室医疗集团一样。新东方和好未来这两家K12巨头加起来,市场规模也只占K12整体规模的3%-5%,教育领域还没有出现“赢者通吃”的局面。

“新东方与好未来一直在良性竞争,因为中国教育市场足够大,如果哪天变成我们两家各占30%,那可能会变成恶性竞争,但教育领域平台通吃的现象是很少的。”新东方创始人俞敏洪对36氪说。

另外教育的赛道和模式众多,学科教育和素质教育,线上和线下,一对一和小班课等等;从学科类目来看,虽然*大的赛道是英语和数学,但随着高考改革,语文逐渐兴起,STEAM、编程、创客类教育大热,音乐、美术等素质教育也正处蓝海。

“教育完全是一个消费者导向的市场,一旦有需求就马上可以出现一个赛道。”新东方企业发展与战略规划部总监柴明一告诉36氪。

教育行业的另一项优势是抗周期,俞敏洪认为资本寒冬已经来了,但教育的寒冬还没来,反而因为资本在其他创业领域收紧,教育的前景不变,流入教育领域的资本反而更多了。“靠谱一点的教育类公司现在拿钱都很容易。”俞敏洪说。

但抗周期性也意味着自身发展需要长周期,教育行业的很多业态不是仅靠投资就可以解决,它需要长时间的运营积累,这也使得教育类项目的财务指标很难出现爆发性增长。

一个简单的例子,平台型互联网公司喜欢抢占流量入口,再导入业务,以此获取爆发性增长。但是在教育领域,流量的转化率没有想象的那么好。

“如果抢占流量入口就可以做好教育的话,阿里早就做的比新东方大了,因为很多互联网公司下面都有教育板块。再例如猿题库,虽然几千万学生用他们的系统在扫题,但是当猿题库自己开课的时候,转化率就不那么好。”俞敏洪对36氪说,他计算新东方在国内线下的市场费用不到3%,平摊到每个学生的获客成本就是十几块钱,这证明了在教育领域,如果需要不停的烧钱做营销才能获客的话,这种商业模式不可持续,所以互联网的爆发性玩法不适合教育。

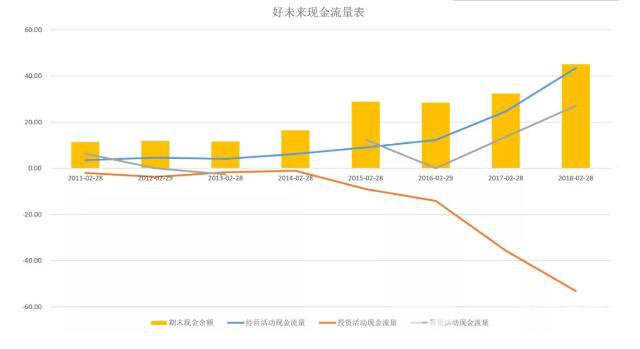

教育类公司有着完美的现金流模型,这使得它们有稳定的资金来进行投资。这得益于教育行业广泛采取的预收账款形式,例如新东方、好未来的现金及现金等价物、短期投资一直都比较充裕,负债主要是递延收入(权责发生但暂时未确认的收益,类似于预收账款)为主的流动负债。经过多年利润和业务规模积累,截止 2018财年Q2,新东方现金及现金等价物(cash and cash equivalents)+短期投资(Short-Term Investments)为159.2亿人民币,递延收入(Deferred Revenue)为77.3亿人民币;好未来的2018财年Q1,现金及现金等价物+短期投资为131亿人民币,递延收入为90亿人民币。

36氪根据Wind数据整理

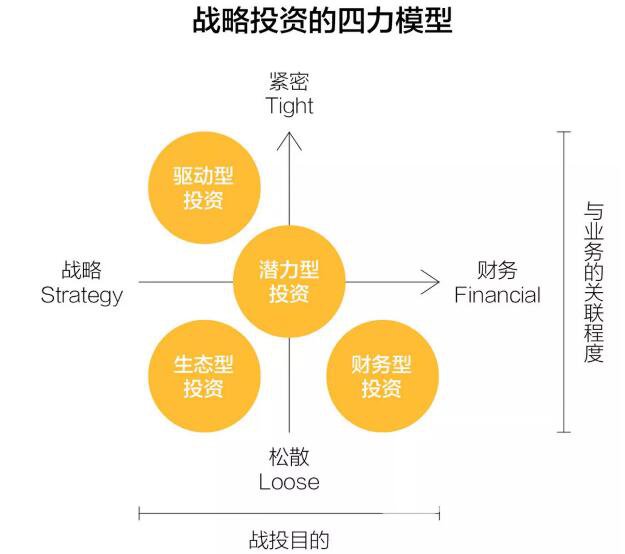

充裕的可支配现金,体现了教育类公司的稳定优势,这也为公司投资布局留下了较大的空间。36氪根据Wind、Bloomberg和工商资料数据统计,至今新东方有65起投资案例,主要在B轮及以前等中早期项目为主,注重业务协同,以K12和在线教育类项目为主。按照此前我提出的“战略投资的四力模型”来划分,新东方多数项目归属于“生态型投资”,少量属于“驱动型投资”。

我们根据战略(Strategy)与财务(Financial)、紧密(Tight)与松散(Loose)两个维度,将战投划分为驱动型投资、生态型投资、潜力型投资和财务型投资。具体可见:《巨头如何做战略投资?以蚂蚁金服为例》

相比于新东方的稳扎稳打,好未来前期在投资上更为激进。好未来至今共有超过121笔投资,A轮项目*多,天使轮次之。早期项目的单笔投资额和估值金额较低,但风险较高,这说明好未来战投的探索意义更浓,按照“四力模型”来划分,很多项目归属于“潜力型投资”。

“保守”的新东方

新东方自2010年开展投资业务,于2015年加速,随后保持每年10个项目以上的投资速度。

在基金层面,新东方正在尝试一种新办法,即把纯战投目的投资和带有财务目的的投资拆开。2018年8月,新东方宣布成立一支15亿人民币规模的教育产业基金,自身出资5亿,10亿社会化募资,GP由新东方原投资团队负责,LP来自工商银行、中信、诺亚财富、尚德等,并于同期筹备一个美元基金。

之前,新东方的投资比较保守,侧重与自身发展方向互补的项目,因此主要集中在教育培训类。例如2018年6月投资的早教机构优贝乐、2016年11月并购的国际艺术教育机构斯芬克、2018年4月投资的在线英语教学盒子鱼、2017年3月投资的在线K12辅导机构乂学教育等等。

为了向产业链上下游扩张,新东方也少量投资了教育周边的项目,例如2017年11月投的留学生房产服务平台异乡好居、2016年5月投资幼教信息化产品提供商神州鹰(掌通家园)等等。

“我们没有必要投资几百个项目。”俞敏洪对36氪说,以前新东方战投部门也做了一些财务投资,但现在新东方将职能分拆,上市公司体内做纯战略投资,主要考虑占大比例股权或者并购的项目;与新东方既有业务关系较弱的项目,投资股比在10%-20%左右,将由产业基金负责投资。

也就是说,新东方战投未来将偏向于B轮及以后的项目,外部产业基金负责早期和成长期的项目(不涉及天使轮),聚焦于泛教育文化领域,预计投资的项目不超过30家,主力项目单笔投资金额为2000万-1亿人民币之间。当产业基金投资的项目逐渐成熟,与新东方能够产生业务协同时,新东方战投可能会接盘投资后期轮次。

这样分拆有两个好处,一是从上市公司角度考虑,若不分拆,新东方投资的任何一家公司,其损益都必须记在公司账上,随着投资额度越来越大,这势必对公司财务产生影响。比如投了一个亿的公司突然倒闭了,这一个亿的亏损就必须记在新东方的账上。但如果是盈利了10亿,虽然也记在新东方账上,但很多投资者会认为这不是业务的自然增长,也不会对股价产生太多正面影响。这是分拆的核心原因。

*二是为了扩充资本金,如果在新东方内部做投资,很难用到外部资本。在外部成立基金相当于借用别人的钱多建立了一条护城河,又避开了内部财务风险。

新东方以往的投资中,上下游协同型项目很多。例如新东方投资的异乡好居,它解决了留学生在海外居住和生活的问题,就是跟新东方能够产生业务协同的典型例子。还有新东方投资的One Class,估值接近10亿人民币,是在加拿大做留学生资料分享平台,把好学生的学习笔记分享到互联网上,由用户付费下载。这个项目把新东方从考试延伸到海外学习,也是新东方投资的重点。

另外一块投资重点,是新东方自己做不了、但又希望能够占有一席地的垂直赛道。例如2014年投资金融职业培训高顿教育、2014年投资IT职业培训机构达内科技、2015年投资学历和职业教育培训尚德机构,都属于此类案例。

不过这类项目,新东方内部会计算是自己做还是依靠投资来做。这种计算的方式比较模糊,尽管会通过收集来的商业信息来做判断,*终还是要靠投委会参与者多年经验形成的直觉。新东方的投委会由创始人及董事长俞敏洪、CEO周成刚、CFO杨志辉三人组成。

“由于新东方的产业布局比较完整,理论上从幼儿到职业都可以做,但实际上并不是这么容易。例如在线英语教学,像VIPKID这样的模式,如果我们核算时,在我们既有的学生里计算转化,那我们的成本是极低的,但从模式到实际经营还有很大差距。”柴明一对36氪记者说。

但对于跟新东方既有业务紧密结合的赛道,如出国留学咨询,俞敏洪的判断是:自己做比收购划算。“当时新东方有一个机会可以收购启德教育,那时启德的业务量在3亿元左右,我们自己的前途出国只有2000万元。我们当时就在核算是自己做还是收购。”俞敏洪说,*终考量了新东方的既有资源和文化整合成本,新东方决定自己做。

“但是像高职考,如果新东方自己做,想做到尚德机构这样的规模,没有十年是不可能的,那为什么要自己做?”俞敏洪说。

目前,新东方内部的战略投资部,投前和投后共有十几个人,不以投资数量或估值涨多少来设计KPI,而是评估投资项目对企业业务的贡献度。

例如新东方在2016年11月收购的斯芬克,就被俞敏洪定义为成功的战投项目:“收购时斯芬克的年收入才2000多万,但是收购后*二年年收入就到一个多亿了。”

新东方在2015年创下投资高峰,当年投资了20个项目,2016年投资了10个,2017年投资了17个,2018年截至7月共投资了9个项目,节奏更为稳健。其中在线、教培类项目占多数,K12和学前教育占多数。

36氪根据Wind、Bloomberg和工商资料数据统计

按照俞敏洪的规划,未来是产业基金投资的项目越来越多,新东方内部战投投资和并购的数量会减少。产业基金将着重关注在线教育和人工智能相结合的公司,并带有一定垂直色彩。

与阿里、腾讯广泛的投资布局不同,教育行业缺乏马太效应,无需通过投资做太多非相关多元化的事情。“我们没有必要去占领教育的各个赛道,我去占领的是我认为跟新东方整体发展协同、契合的方向。”俞敏洪说。

新东方投资盒子鱼,就是投资与业务配合性较强的案例,盒子鱼是通过向公立学校提供课后3点半的教学产品,以此来获客,继而进行向B端或C端的转化。盒子鱼与新东方在教育O2O领域的战略思路比较吻合。

“业务部门也会推荐项目给投资部,投资部也主动寻找项目,比例大概在1:1。”柴明一说。

就像母婴电商,好未来在宝宝树身上下了重注,新东方也曾有机会投资几家较大规模的母婴电商平台,但俞敏洪不认为母婴电商是一个真正的流量入口,他更偏向于投资不以销售为核心模式的母婴平台,新东方未来会关注从妈妈怀孕到孩子六岁之间,与家庭教育相关的项目。

这也是新东方与好未来的不同之处。“张邦鑫(好未来创始人)的投资比我更加大胆,他觉得新鲜事物就可以投,比如他投了美国的Minerva大学。”俞敏洪说,“但是我做事情比较保守,除非这个项目的商业模式我能彻底看清楚,而且是可持续发展的,否则不会轻易去投资。”

“飞在天上的”好未来

相比于新东方2015年才开始大规模投资,好未来则显得更加“激进”。2010年以来,好未来的投资项目已超过121个,几乎是新东方的两倍。

好未来的投资主打技术,投资海外项目的占比较新东方更高。好未来投资过一系列“飞在天上”的项目,这类项目轮次早期、财务风险高,探索意义更强,是典型的“潜力投资型”。例如好未来于2014年领投了美国Minerva大学,Minerva是基于线上的新型大学,好未来投资时Minerva才刚刚招收*一批学生。

财务方面,Minerva近乎于一个非盈利组织。好未来内容与未来事业群总裁吴颖(此前负责战投部)曾表示,当时由于出现了Coursera这类在终身学习和职业教育领域成长性非常好的在线企业,所以在高等教育领域,未来也一定会出现基于线上的新型大学。现在Minerva还只能录取200多人,但如果技术日趋成熟,Minerva可以扩招到2-3千名学生。

不过,好未来正在从“高空飞行”慢慢“下降”。在2016年达到顶峰后,好未来的投资节奏逐渐放缓,截至今年6月,2018年仅公布了9笔投资,更多精力用于投后管理和整合。

和新东方一样,在好未来投资组合中占比*大的是K12和在线教育,这是因为两者的业务相近。好未来的业务可总结为一个积木结构,每个结构都由自营业务和投资并购业务组成。在*底层的是技术基础设施,包括直播、大数据和人工智能等,例如图像识别就由好未来自主研发,而语音识别由投资构成,好未来直接收购了FaceThink,其创始人杨松帆被直接任命为好未来AI Lab负责人。

还有另一个维度的底层,即用户层——家长社区,包括母婴早教社区、K12家长社区。好未来既有其自营业务家长帮,也有对宝宝树的两轮投资。

在此之上,是中层的运营系统,包括客户管理、学习管理、企业管理三大模块。*顶层是教育的各个应用场景,包括幼小教育、K12教育、国际及高教、教育云和行业服务。这两个层次也由自营与投资组成。

在B2C服务方面,好未来已有规模庞大的线下教学机构,但线上及两者结合的业务,好未来则依赖投资来布局。像O2O家教(2016年投资轻轻家教)、拍照搜题(2014年投资蜥蜴题库)、作业答疑(2015年投资作业盒子)等业务模块,都由投资构成。

在B2B服务方面,好未来主要依靠投资来布局。B2B的业态可分为行业解决方案、课程内容、在线教学等模块。例如在行业解决方案中,从流量获取、教务管理(2015年投资智趣互联)、教学管理到媒体(2014年投资芥末堆),均由投资构成。

在如火如荼的在线教育领域,直播技术和产品是*一阶段布局的核心。由于教育场景对直播的流动性和互动性要求苛刻,比如小班直播教学要求互动性、大班直播要求技术底层。

在技术领域,特别是在图像和语音识别方面,好未来的布局*为全面,包括2017年投资的情绪识别引擎Facethink、智能阅卷系统研发商启明合心、智能语音解决方案提供商奇梦者等等。

好未来战略投资总监贾晓楠认为,早幼教、国际教育、STEAM、K12是好未来主要看好的四个方向。其中,早幼教除了二胎红利外,0-6岁阶段的产品和服务升级空间依然巨大,小到找儿歌、哄睡,大到幼儿园、线上家长咨询、亲子心理学服务等等。

对于国际教育,不仅仅是狭义的出国留学和国际学校,家长们越来越需要把孩子培养成Global式的人才,包括思维方式的培养等,这无疑是教育消费升级的主战场之一。STEAM的逻辑类似于国际教育,家长们除了对数学、编程、艺术等产品有需求外,更在乎的是培养孩子的底层能力,也就是需要从小培养孩子的创造力及思维方式,而STEAM本质上就对应这种需求。

K12是好未来的主营业务,但因为中国教育市场很大,新东方加上好未来仅占5%,依然有很大的发展潜力,新东方和好未来无疑会持续在此领域投资。

好未来在海外的投资策略,则是加入当地知名的基金,先当LP去学习。当这些基金有后期项目可以与好未来产生协同时,好未来会投资后期轮次,这个策略已运作了3年。

吴颖曾表示,以前好未来的确投资较猛,没有太多逻辑,看到好公司、好产品就会投一下。但从2017年开始仔细研究已有的业务,业务线和投资部的同事会一起到一线去调研,这使得投资节奏变慢了一点。由此可见,好未来的投资正在回归业务驱动。

无论是好未来还是新东方,一个项目到底是战投还是财务投资正变得更加明确。一向风格保守的新东方成立了外部产业基金来做高风险的早期投资,投了很多“飞在天上”的早期项目的好未来,投资节奏正在放慢。

“好未来与新东方,就像两个人在爬山,一个从前山爬,一个从后山爬,目标相同但实现的手法不同。”一位教育领域投资人如此评价。

展开全部